ما هي التسويات الجردية وكيفية اعدادها في نهاية السنة المالية

المحتويات

كثيرا ما نسمع عن مصطلح التسويات الجردية لذلك هنا في معلومة سوف نحاول ان نذكر اهم المعلومات عنها واهمية التسويات الجردية بشكل عام.

مقدمة عن التسويات الجردية

التسويات الجردية تؤثر علي نتائج الاعمال لاي شركة فتخيل معي لو كنت تراجع حسابات شركة صغيرة بغرض عمل الإقرار الضريبي، وقام المحاسب الداخلي للشركة بعرض نتائج الأعمال عليك لمراجعتها، وبناءًا على نتائج الأعمال تلك وجدت أن الضريبة المستحقة على الشركة رقم كبير، ماذا تفعل؟

لن نتطرق هنا إلى مباديء المراجعة المرتبطة طبعا بمباديء المحاسبة المالية ذاتها، ليس الآن على الأقل.

ولكن بحسبة بسيطة، ستجد أن ناتج ذلك في معظم الأحوال أمر من الأمور التالية:

- مصروفات أو إيرادات مستحقة لم يتم تسجيلها وقيدها ضمن الفترة باعتبارها مصروفات أو إيرادات.

- مصروفات أو إيرادات مدفوعة مقدما لم يتم تسجيلها وقيدها ضمن الفترة باعتبارها مصروفات أو إيرادات.

بالتالي، فإن المصروفات المستحقة حين يتم إثباتها بقيد تسوية، تؤثر بتخفيض الضريبة، والعكس في الإيرادات.

كذلك الأمر عند إثبات الإيرادات المقدمة، حين يتم إثباتها بقيد تسوية، تؤثر بتخفيض الضريبة، والعكس في المصروفات. وسنأتي على ذكر أمثلة وحالات عملية على ذلك.

ما سبق كان توضيح بسيط، ومن هنا كانت أهمية التسويات الجردية، وعمل قيود التسوية لتنعكس على القوائم المالية ونتائج الأعمال.

الفرق بين الجرد و التسويات الجردية

يمكن التفرقة بينهم فيما يلي:

الجرد:

- هو الحصر والمراجعة النهائية، والجرد في المفهوم المحاسبي يعني مراجعة كل بنود الحسابات الواردة في ميزان المراجعة.

التسويات الجردية:

- هي إثبات تأثير عملية الجرد على الحسابات، ويتم ذلك بعمل قيود تسوية ينتج عنها ميزان مراجعة بعد التسويات، ومن ثّمَّ قائمة دخل وقائمة مركز مالي تعبران عن نتائج الأعمال الحقيقية للشركة.

شاهدوا ايضا في معلومة الفرق بين الدائن والمدين

التسويات الجردية للحسابات

يمكن تقسيم التسويات الجردية للحسابات الى جرد الاصول الثابتة وجرد الاصول المتداولة:

اولا: جرد الأصول الثابتة:

الأصول الثابتة هي ممتلكات الشركة التي تستهلك على أكثر من عام (أي لا تستهلك خلال عام واحد)، وتتميز عن الأصول المتداولة بأنها مشتراه لغرض المساعدة في تحقيق أرباح للشركة وليس بغرض البيع.

وهناك أصول ثابتة ملموسة؛ كالمباني والسيارات والأثاث، وأصول ثابتة غير ملموسة، مثل شهرة المحل وبراءات الاختراع.

وبنهاية العام المالي تظهر أرصدة حسابات الأصول الثابتة ضمن ميزان المراجعة، ثم يتم عمل جرد وحساب الإهلاك أو الاستهلاك لهذه الأصول، وعمل قيود تسوية، ضمن التسويات الجردية، ثم إعداد ميزان المراجعة بعد التسويات الجردية.

لنفرض أن الأصول الثابتة بنهاية العام ظهرت أرصدتها كما يلي في ميزان المراجعة 31/12/2020

فانه يمكن حساب إهلاك الأصول الثابتة كالاتي:

وقد تم حساب الإهلاك الشهري وفقا للمعادلة التالية:

- الإهلاك السنوي للمباني = القيمة الدفترية × 5% = 1,500,000 × 5/100 = 75,000 ج

- الإهلاك الشهري للمباني = الإهلاك السنوي ÷ 12 = 75,000 ÷ 12 = 6,250 ج

- ونسبة الإهلاك 5% تم حسابها على أساس أن عدد سنوات عمر المباني هي 20 سنة، حيث يتم استهلاك الأصل بنسبة 5 بالمائة كل عام، لتصبح قيمته الدفترية في نهاية العام الخامس صفر.

- الإهلاك السنوي للسيارات = القيمة الدفترية × 20% = 240,000 × 20/100 = 48,000 ج

- الإهلاك الشهري للسيارات = الإهلاك السنوي ÷ 12 = 48,000 ÷ 12 = 4,000 ج

- ونسبة الإهلاك 20% تم حسابها على أساس أن عدد سنوات عمر الأصل هي 5 سنوات، حيث يتم استهلاك الأصل بنسبة 20 بالمائة كل عام، لتصبح قيمته الدفترية في نهاية العام الخامس صفر.

- وبالتالي فيكون نصيب الفترة من الإهلاك تحسب كالتالي:

- إهلاك المباني = 6,250 ج × 12 شهر = 75,000 ج

- إهلاك السيارات = 4,000 ج × 7 شهور = 28,000 ج (لأن الشراء تم في شهر 6 من العام، يعني 7 شهور من العام).

قيود التسوية لإثبات إهلاك الأصول الثابتة:

- قيود التسوية لإقفال إهلاك الأصول الثابتة:

أثر قيود تسوية الأصول الثابتة على القوائم الختامية

- الأثر على قائمة الدخل:

كما رأينا في نهاية قيود التسوية الخاصة بإقفال إهلاك الأصول الثابتة، فقط تأثر حساب الأرباح والخسائر، وبالتالي يظهر الأثر في قائمة الدخل الشامل.

- الأثر على قائمة المركز المالي:

تأثر حساب مخصص الإهلاك، وبالتالي يظهر الأثر على قائمة المركز المالي، في جانب الأصول الثابتة بقيمة مخصصات الإهلاك مخصوما من قيمة الأصل الثابت.

جرد الأصول المتداولة

ويمكن هنا تقسيم جرد الاصول المتداولة الى اكثر من نوع، وهما كما يلي:

جرد الذمم والعملاء: ويمكن تقسيمها الى اكثر من جزئ مثل حسابات العملاء و حساب الديون المعدومة و حساب مخصص الديون المشكوك في تحصيلها و حساب مخصص الديون المشكوك في تحصيلها.

جرد اوراق القبض: جرد أوراق القبض بطريقة مشابهة، وقيود التسوية الجردية الخاصة بها، تشبه قيود التسوية السابقة، بخلاف أن حسابات المخصصات هنا تسمى: مخصص الآجيو.

ايضا جرد الأوراق المالية: جرد الأوراق المالية من أسهم وسندات يتم بطريقة مشابهة، وقيود التسوية الجردية الخاصة بها، تشبه قيود التسوية السابقة، بخلاف أن حسابات المخصصات هنا تسمى: مخصص هبوط أسعار أوراق مالية.

جرد النقدية بالصندوق والبنك: وتنقسم الى البنك والصندوق.

جرد المخزون: وهنا يتم جرد المخزون ومطابقة الرصيد الدفتري للمخزون مع الرصيد الفعلي للمخزون الموجود بمخزن الشركة، وعند وجود تالف أو عجز يتم عمل محضر جرد وإثبات ما سبق بقيود تسوية.ويتوقف ذلك على طريقة تعامل الشركة في المخزون، سواء باستخدام طريقة الجرد الدوري أو طريقة الجرد المستمر.

شاهدوا ايضا هنا في معلومة الفرق بين الجرد الدوري والجرد المستمر

جرد الذمم أو العملاء

يمكن تقسيم جرد الذمم او العملاء كما في التالي:

حسابات العملاء:

- وهي تنشأ من عمليات بيع السلع أو أداء الخدمات للغير، ويترتب عليها مديونية على العملاء لصالح الشركة، وذلك إذا كانت المبيعات آجلة.

- وبنهاية العام المالي تظهر أرصدة حسابات العملاء ضمن ميزان المراجعة، ثم يتم عمل جرد لحسابات العملاء ومطابقة الرصيد الموجود بميزان المراجعة مع الرصيد الفعلي للعميل.

- وذلك من خلال وسائل من أهمها شهادات المصادقة من العملاء، وهي خطاب تطلبه الشركة من عملائها بالرصيد الحقيقي المستحق عليهم.

- أو تقوم الشركة بإرسال خطاب للعميل بقيمة المديوينة، ويقوم العميل بالرد بالمصادقة أنه موافق على القيمة ومقر بها.

- ثم يتم عمل قيود تسوية – إن وجدت خلافات – ضمن التسويات الجردية، ثم إعداد ميزان المراجعة بعد التسويات الجردية.

حساب الديون المعدومة:

- هناك حالات لا يتم فيها تحصيل مديونية العميل بمعرفة الشركة، سواء جزئيا أو بكامل رصيد العميل، وهنا يتم اعتبار المديوينة بمثابة ديون معدومة.

حساب مخصص الديون المشكوك في تحصيلها:

- هناك حالات لا يمكن فيها التأكد من إمكانية تحصيل مديونية العميل بمعرفة الشركة، سواء جزئيا أو بكامل رصيد العميل.

- مثل أن يكون هناك قضايا أو مطالبات غير مستجاب لها من جانب العميل أو مماطلة في الدفع، وهنا يتم اعتبار المديوينة بمثابة ديون مشكوك في تحصيلها.

- لنفرض أن الديون لدى العملاء بنهاية العام ظهرت أرصدتها كما يلي في ميزان المراجعة 31/12/2020

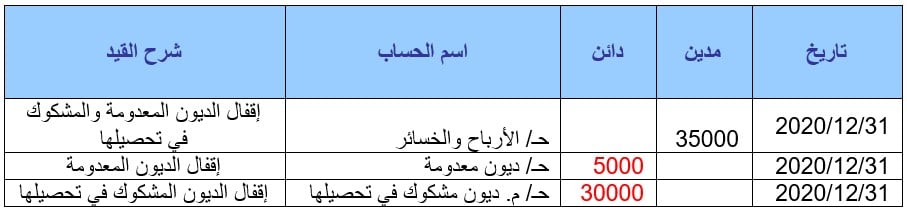

وبالتالي فتكون قيود التسوية الديون المعدومة والديون المشكوك في تحصيلها :

وتكون قيود التسوية لإقفال الديون المعدومة والديون المشكوك في تحصيلها:

أثر قيود تسوية حسابات العملاء على القوائم الختامية

ويمكن تلخيص الاثر فيما يلي:

الأثر على قائمة الدخل:

- كما رأينا في نهاية قيود التسوية الخاصة بإقفال حسابات الديون المعدومة ومصروف الديون المشكوك في تحصيلها.

- فقط تأثر حساب الأرباح والخسائر، وبالتالي يظهر الأثر في قائمة الدخل الشامل.

الأثر على قائمة المركز المالي:

- وكما رأينا في نهاية قيود التسوية الخاصة بإثبات الديون المعدومة ومصروف الديون المشكوك في تحصيلها.

- فقط تأثر حساب الديون المشكوك في تحصيلها.

- وبالتالي يظهر الأثر على قائمة المركز المالي، في جانب الأصول المتداولة بقيمة مخصصات الديون مخصوما من رصيد العملاء.

- وفي النهاية فإن الهدف من جرد حسابات العملاء، هو التأكد من الرصيد الحقيقي للعملاء، وأنه مطابق للواقع.

جرد النقدية بالصندوق والبنك

تنقسم النقدية إلى قسمين:

البنك:

- ويتم مطابقة الرصيد الدفتري في حسابات الشركة، بالرصيد الموجود بكشف الحساب الوارد من البنك.

- وفي حال وجود اختلاف في الرصيد، يتم الاستعانة بمذكرة تسوية البنك (سنكتب عنها في مستقبلا إن شاء الله).

- ثم عمل قيود التسويات الجردية لإثبات ما يلزم.

الصندوق:

- ويتم مطابقة الرصيد الدفتري في حسابات الشركة، بالرصيد الفعلي الموجود بالخزينة أو الصندوق.

- وإذا كان هناك عجز بالصندوق يتم إثبات العجز على أمين الصندوق غالبا، ويتم عمل محضر جرد خزينة، وقيد تسوية.

التسويات الجردية للمصروفات

وهي تسمى بـ (جرد الحسابات الوهمية) الحسابات الوهمية، ويقصد بها الحسابات التي تقفل في نهاية العام.

ولا يجب أن يكون لها رصيد أول المدة ولا رصيد آخر المدة، مثل حسابات المصروفات، وكما قلنا في بداية الموضوع عن التسويات الجردية، هناك حالات شائعة مثل:

- التسويات الجردية للمصروفات المستحقة : مثل إيجار مقر الشركة، لم يدفع خلال شهر 12 مثلا، ولم يثبت كمصروف، وهنا يتم عمل قيد تسوية:

- التسويات الجردية للمصروفات المقدمة : مثل اشتراك إنترنت مدفوع مقدما 3 شهور، شهر 12/2020، 1/2021، 2/2021 وتم تحميله بالكامل على الفترة، وهنا يتم عمل قيد تسوية:

هنا نكون قد قمنا بمعظم العمليات المحاسبية المتعلقة بموضوع التسويات الجردية .

والله قد استفتد منكم ونسال الله ان يجعل في يزان حسناتكم يارب

شرح ممتاز واضح كافي ووافي وسهل فتح الله عليك جزاك الله الف خير

والله ممتازة جدا شرح واضح ومبسط جدا عن مايدور في التسويات الجردية موفقين بإذن الله

شرح وافر