الفرق بين الجرد الدوري والجرد المستمر

المحتويات

الفرق بين الجرد الدوري والجرد المستمر يجب اولا ان نتعرف علي ما هو الجرد والذي يمكن تعريفه بانه حصر المخزون الخاص بالشركة، وغالبا ما يتم حصر المخزون أو جرد المخزون في نهاية الفترة المالية، غالبا عام كامل، أو فترات ربع أو نصف سنوية.

طرق جرد المخزون

هناك طرق متعارف عليها لجرد المخزون، وأشهرها وأهمها طريقتي الجرد الدوري والجرد المستمر:

الجرد الدوري

طبقا لطريقة الجرد الدوري، فإنه يتم جرد المخزون في نهاية كل عام، أو عندما يتم إعداد قائمة المركز المالي للشركة، والجرد الدوري، يهتم بالجرد الفعلي للمخزون وليس الجرد الدفتري فقط، بمعنى أنه يتم حصر وعدد الكميات الموجودة فعليا بالمخازن وحصرها بالتكلفة.

الجرد المستمر

وفي هذه الطريقة يتم تسجيل حركة المخزون مع كل عملية إضافة للمخزون (الوارد) وكل عملية خصم من المخزون (الصادر) بحيث يكون رصيد المخزون متأثر لحظيا بكل عملية.

شاهد ايضا في معلومة الاصول المتداولة

الفرق بين الجرد الدوري والجرد المستمر

يتمثل الفرق الجوهري بين الجرد الدوري والجرد المستمر، في الناحية المحاسبية، وقيود المحاسبة المالية التي يقوم بها المحاسب في دفاتر الشركة باستخدام حساب المشتريات في طريقة الجرد الدوري او حساب المخزون في طريقة الجرد المستمر.

قيود اليومية في الجرد الدوري

في نظام الجرد الدوري، لا يتم عمل أي قيود يومية محاسبية عند الإضافة أو الصرف من المخازن. فمثلا عند شراء أو بيع البضاعة لا تسجل قيود سوى قيود المشتريات والمبيعات والسداد للموردين والتحصيل من العملاء فقط.

قيد يومية المشتريات في الجرد الدوري

- يتم تسجيل قيمة المشتريات في حساب المشتريات حيث انه لا يوجد حساب للمخزون في طريقة الجرد الدوري

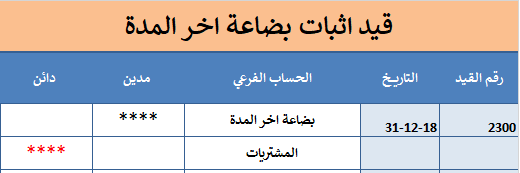

قيود الاقفال في الجرد الدوري

- يتم اقفال رصيد حساب المشتريات بالصافي بعد خصم المردودات في حساب بضاعة اخر المدة

قيود اليومية في الجرد المستمر

في نظام الجرد المستمر، يتم عمل أي قيود يومية محاسبية عند الإضافة أو الصرف من المخزن. فمثلا عند شراء البضاعة يتم عمل قيد إضافي بخلاف قيد المشتريات المتعارف عليه محاسبيا، وهو القيد التالي:

ويتم تسجيل حركة المخزون بالتكلفة، وليس بسعر البيع، بحيث يكون حساب المخزون آخر الفترة المحاسبية يعكس بوضوح قيمة المواد الموجودة بالمخزن بدقة، ليعبر عن مخزون آخر المدة برقم فعلي.

شاهدوا في معلومة ماهي الدورة المستندية واهميتها

قيد يومية المشتريات في الجرد المستمر

- يتم استخدام حساب المخزون عند استلام المشتريات وحساب المخزون من الحسابات التابعة للاصول المتداولة في قائمة المركز المالي

قيد المبيعات واحتساب تكلفة البضاعة المباعة

- تتميز طريقة الجرد المستمر عن طريقة الجرد الدوري باحتساب تكلفة البضاعة المباعة لكل عملية بيع مما يساعد في معرفة نتيجة اعمال الشركة من ربح او خسارة في اي وقت.

شاهد ايضا تقرير اعمار الديون للعملاء بالاكسيل

دفاتر المخازن في الجرد الدوري والجرد المستمر

في كل الأحوال يتم تسجيل حركة الوارد والصادر في دفاتر المخازن من أذون إضافة وأذون صرف من المخزن، طبقا للنماذج المتعارف عليها، مثل:

- إذن إضافة للمخزن.

- إذن صرف مخزن.

- إشعار تحويل من مخزن إلى مخزن.

- كارت الصنف.

- محضر جرد واستلام.

- محضر جرد آخر العام .

لتحميل نسخة من ملفات نماذج المخازن الضغط هنا

اسلوب وطريقة شرح سلسله ومرتبة مشكورين على مجهودكم..

شكرا لقد استفدت من هذه الايضاحات بشكل كبير.

بارك الله فيك

مشكورين

جزاكم الله خير

شرح جميل ومبسط بارك الله فيكم

ممتاز بارك الله فيكم

جميل جدا

كيفية اضافة تكلفة البضاعة المباعه بشجرة الحسابات واين يوجد مكانها بشجرة الحسابات

كيفية عمل قيود المخزون فى المستوصف يعنى مفيش عندنا بيع ولا تكلفة بضاعة مباعة يبقى القيد ازاى

شرح ماشاءالله لكن بالنسبة لقيود الجرد المتناوب او الدوري ما الذي يميزه عن قيود الجرد الدائم او المستمر