كيفية حساب تكلفة منتج معين

المحتويات

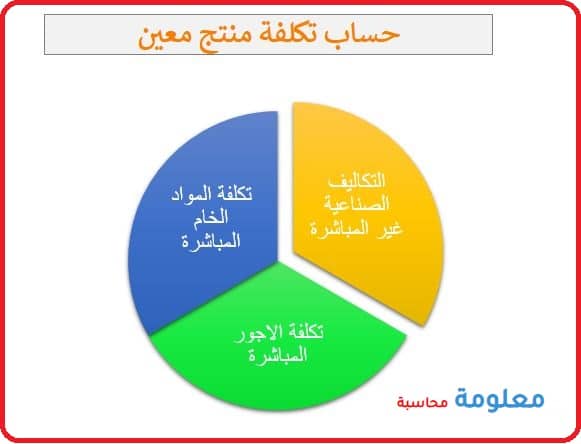

كيفية حساب تكلفة منتج معين هي من اهم اهداف محاسبة التكاليف وهي المهمة الاساسية لمحاسب التكاليف وهي حساب تكلفة عناصر الانتاج (المواد الخام , والاجور والمرتبات, والتكاليف الاخري ) للمنتجات ومساعدة الادارة في تحديد السعر المناسب.

كيفية حساب تكلفة منتج معين

يمكن حساب تكلفة الانتاج للوحدة الواحدة من منتج معين وذلك بقسمة اجمالي التكاليف علي عدد وحدات الانتاج.

وتكون المعادلة كالتالي:

تكلفة انتاج الوحدة= (اجمالي التكاليف المتغيرة + اجمالي التكاليف الثابتة) / عدد الوحدات المنتجة.

وعلي الرغم من ان المعادلة او طريقة حساب تكلفة انتاج الوحدة تظهر انها سهلة ولكن هذا لاننا افترضنا وجود منتج واحد فقط ولكن ماذا اذا كان المصنع ينتج اكثر من منتج.

انواع التكلفة

عند تنوع المنتجات والاصناف داخل الشركة او المصنع فيتوجب علي محاسب التكاليف عمل دراسة لكل منتج ومعرفة عناصر التكلفة المرتبطة بكل منتج مثل:

- المادة الخام المستخدمة في الانتاج (الكمية وتكلفة الشراء لانتاج وحدة واحدة)

- عدد ساعات العمل ( تكلفة الاجور ) التي يحتاجها لانتاج وحدة واحدة.

- عدد ساعات استخدام الالة او المعدة لانتاج الوحدة ( التكلفة الثابتة التي سيتم توزيعها علي المنتجات بناءا علي نسب استخدام ومشاركة الالة )

يوجد تصنيفات كثيرة للتكاليف وسوف نتناول فيما يلي تحديد التكلفة بناءا علي علاقة التكلفة بالنشاط والتي تنقسم الي :

- التكاليف المباشرة

- التكاليف الصناعية غير المباشرة

التكاليف المباشرة

وهي التكاليف المرتبطة بالمنتج بشكل مباشر وتمثل النسبة الاكبر من تكلفة المنتج مثل:

- تكلفة المواد الخام او Direct material Cost

- تكلفة الايدي العاملة او Labor Cost

مثال: لصناعة كرسي خشب نحتاج الي :

- نصف متر خشب ( 500 ريال للمتر)

- 4 ساعات عمل للنجار ( تكلفة ساعة العمل 10 ريال )

فبالتالي يمكن حساب التكلفة المباشرة كالتالي :

التكلفة المباشرة = تكلفة المواد الخام + تكلفة الايدي العاملة

التكلفة المباشرة 290 ريال =( 500 ريال * 0.5 متر ) + ( 10 ريال * 4 ساعات )

التكاليف الصناعية غير المباشرة

ومن اسمها يمكن التنبؤ بانها التكاليف الخاصة بالمنتج لكنها غير مرتبطة بطريقة مباشرة بالمنتج ويمكن توضيح ذلك اكثر فيما يلي:

تنقسم التكاليف الصناعية غير المباشرة الي:

- تكاليف المواد الخام غير المباشرة .

- تكاليف العمالة غير المباشرة.

حساب تكلفة منتج

يجب ان يصب تركيز محاسب التكاليف في ما يلي:

- حساب التكاليف المعيارية.

- احتساب التكاليف الفعلية.

- حساب الانحرافات في التكلفة.

اولا حساب التكاليف المعيارية للمنتج

التكاليف المعيارية او Standard Cost وهي التكاليف المتوقع حدوثها لانتاج وحدة معينة. والهدف من تحديد التكلفة المعيارية المتوقعة هي:

- مساعدة الادارة في تحديد كمية المخزون من المواد الخام والجودة المطلوبة.

- تحديد عدد الايدي العاملة والورديات التي تحتاجها بناء علي كمية الانتاج.

- معرفة الكمية والسعر المعياري الذي يجب ان تنفقه الشركة لانتاج وحدة واحدة.

- تحديد سعر البيع المناسب بناء علي التكلفة المتوقع حدوثها وهامش الربح المستهدف.

ثانيا حساب التكلفة الفعلية

بناء علي المواد الخام المنصرفة من المخازن الي ادارة الانتاج وكذلك الاجور والمرتبات المنصرفة للعمال والموظفين يتم حساب التكلفة الفعلية للانتاج.

وذلك بقسمة جميع عناصر التكلفة الفعلية المحققة علي كمية الانتاج الفعلية في الفترة التي يتم المحاسبة عنها.

ثالثا احتساب الانحرافات في التكلفة

من المهام الرئيسية التي يتوجب علي محاسب التكاليف هي مراجعة ومقارنة التكليف المعيارية المتوقعة مع التكاليف الفعلية المحققة.

ومما لا شك فيه انه قد ينتج في اغلب الاحيان انحرافات في التكلفة كزيادة التكلفة الفعلية للانتاج عن التكلفة المعيارية الموضوعة من قبل ادارة الانتاج ومحاسب التكاليف.

هنا يجب تحليل هذا الانحراف والذي يمكن ان يكون :

- انحراف كمي : كزيادة كمية المواد الخام (المواد الخام ذات جودة اقل تسبب هدر) او عدد ساعات العمل ( تعطل الالات ).

- انحراف في السعر : وهو ما ينتج عندما يحدث تقلب في اسعار الشراء فعند زيادة سعر المواد الخام المشتراة يتسبب هذا في حدوث انحراف غير مرغوب فيه.

معلومات قيمة و دسمة

تحية لكم جميعا

معلومات علمية قيمة و دسمة.

بارك الله فيكم و نفع بكم.

بورك فيكمم أخي، الموضوع يعطي معلومات ذات قيمة علمية مفيدة لرجل النشاط الإنتاجية و مفيدة أيضا لأي طالب علم في المجال المحاسبي.

مرة أخرى بارك الله فيكم

شكرا علي الافاده

معلومات قيمه ومفيده جداا لاكن عامه ممكن تفاصيل تكون اكثر توضيحيه مع هيكليه

ممتاز معلومات ممتازة جدا جدا

شكرا لكم كثيرا رعاكم الله وحفظكم من السودان تحية

شكرا لكم واحسنتم وافدتم الجميع